안녕하세요~

부동산전문 이아람세무사입니다.

다주택에 대한 규제 강화로 인하여 한동안 주택의 용도변경에 대한 문의가 많았습니다.

그러나 얼마 전 1세대 1주택 비과세 보유기간 예외 사유에 용도변경이 추가되면서 용도변경에 대해서는 더욱 신중을 기해야 하겠습니다.

이에 대한 내용을 간단히 전달드리겠습니다.

<1세대 1주택 비과세 적용 시 보유기간 계산의 예외사유 추가>

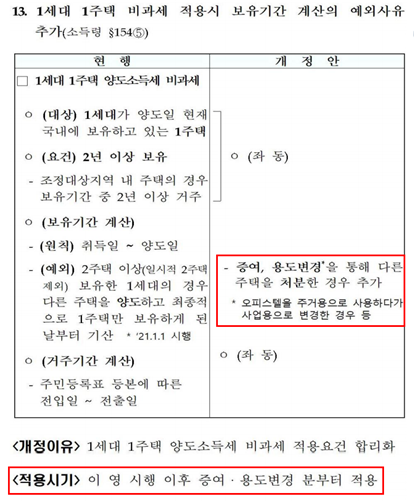

2021년 세법개정으로 1세대 1주택 비과세 적용 시 보유기간 계산의 예외사유가 추가되었습니다.

증여 및 용도변경을 통해 다른 주택을 처분한 경우를 추가한 것입니다. 다만, 멸실의 경우는 처분으로 보지 아니한다는 해석이 나왔습니다.

이러한 세법 개정은 2021.02.17. 고시일부터 시행합니다. 고시일이 곧 개정된 세법의 적용일이 되므로 적용일 이후에 증여 및 용도변경을 하는 경우에는 보유기간의 예외사유에 해당하여 1주택만을 보유하게 된 날부터 보유기간을 기산합니다.

만약, 증여나 용도변경한 부분이 2021.02.17. 이 전인 경우에는 새로 개정된 세법이 적용되지 않습니다.

그러므로 2021.02.17. 이전 용도변경을 하셨다면 비과세 요건을 충족하는데 보유기간을 따로 재계산하지 않아도 됩니다. 그러나 영 시행일 이후 용도변경을 하셨다면 용도변경으로 인하여 1주택이 된 날부터 2년을 추가로 보유 및 거주 하셔야 거주주택의 비과세 혜택 적용이 가능합니다.

<용도변경 시 양도소득세 적용 세율>

부동산을 양도하고 양도소득세 세율적용은 1년 미만 50%, 1년 이상 2년 미만 40%, 2년이상 보유한 경우 일반세율이 적용되는 것이며, 기존건물 용도변경은 새로운 취득으로 보지 않는 것입니다.

만약, 부동산을 양도하는 경우 보유 중 용도변경을 하였더라도 당초 취득시기 부터 2년 이상 보유한 경우 일반누진세율이 적용되는 것입니다.

< 용도변경 시 장기보유특별공제>

보유 중 용도변경이 있었던 부동산을 양도하는 경우 양도일 현재 건물이 주택인지 주택 외 인지에 따라 장기보유특별공제율이 달리 적용됩니다.

만약, 1세대 1주택으로 사용하던 주택을 상가로 용도변경하는 경우, 양도당시 상가는 1세대 1주택 장기보유특별공제율은 적용되지 않는 것으로 30% 장기보유특별공제율을 적용해야 하는 것입니다.

감사합니다^^